КБМ: что это, таблица КБМ в ОСАГО и как рассчитать коэффициент бонус-малус в 2025

При расчете стоимости страховки ОСАГО страховая компания умножает базовый тариф, выраженный в рублях, на ряд коэффициентов. Одним из них является коэффициент бонус-малус, или КБМ. Рассказываем, от чего зависит величина КБМ, как ее узнать и как она влияет на цену полиса.

Содержание

- 1. Что такое КБМ

- 2. Виды КБМ

- 3. Откуда берутся данные для расчета

- 4. Меняется ли КБМ в зависимости от страховой

- 5. Таблица расчета коэффициента КБМ

- 6. Как проверить свой КБМ онлайн

- 7. Как восстановить КБМ

- 8. Как КБМ влияет на стоимость страховки

Что такое КБМ

При оформлении ОСАГО страховщики используют несколько коэффициентов. Среди них коэффициент стажа и возраста водителя, мощности автомобиля, территории и другие. Такие множители могут делать полис как дороже, так и дешевле.

Коэффициент КБМ — показатель, который сильнее других влияет на окончательную стоимость страховки. Его размер зависит от истории страховых выплат водителя. За безаварийную езду можно получить хорошую скидку, а за вину в ДТП — надбавку к цене. Говоря простым языком, чем аккуратнее водитель управляет транспортом, тем меньше стоит ОСАГО.

КБМ важен как для страховых компаний, так и для автолюбителей:

- 1. Страховщики с его помощью оценивают страховые риски. Если водитель периодически провоцировал аварии, есть большая вероятность того, что это произойдет в очередной раз. В этом случае страховой компании придется компенсировать причиненный пострадавшим ущерб. Чтобы на такие выплаты было достаточно денег, виновникам ДТП продают страховки по более высокой стоимости.

- 2. Благодаря коэффициенту бонус-малус водители имеют возможность сэкономить и купить полис со скидкой. Это стимулирует их аккуратно управлять автомобилем, повышает безопасность на дорогах.

Величина КБМ пересматривается ежегодно. По итогам двенадцати месяцев она остается прежней, повышается или понижается.

Добиться самого выгодного значения коэффициента намного сложнее, чем его испортить. Так, чтобы получить минимальный КБМ, новичку требуется не менее десяти лет безаварийной езды, но чтобы стали применять максимальный показатель, достаточно стать виновником ДТП два раза.

Чтобы КБМ не повышался, нужно внимательно соблюдать правила дорожного движения, не превышать допустимую скорость. Кроме того, для предупреждения аварий необходимо следить за состоянием своего транспортного средства.

Коэффициент бонус-малус существует с момента введения ОСАГО, то есть с 2003 года, но правила его использования претерпевали многочисленные изменения. Очередной этап реформы тарифов по страхованию автогражданской ответственности начался с апреля 2019 года. Тогда каждому водителю был установлен один КБМ со сроком действия один год. Если за автовладельцем значилось несколько коэффициентов, был выбран минимальный.

Виды КБМ

Законодательно КБМ не делится на отдельные виды. Но с точки зрения влияния на цену полиса он может быть понижающим или повышающим:

- Понижающий — коэффициент, значение которого меньше единицы. При умножении на него итоговая стоимость ОСАГО снижается.

- Повышающий коэффициент имеет значение больше единицы. Он приводит к удорожанию страховки.

Помимо этого, в некоторых случаях вместо КБМ используют коэффициент ограниченности — КО. Его применяют, если собственник оформляет ОСАГО без указания перечня водителей, допущенных к управлению транспортом.

В такой ситуации невозможно предугадать, какой водитель будет за рулем, аккуратный или нет. Чтобы защитить себя от повышенных рисков, страховщики используют повышающий коэффициент КО, который согласно указанию Банка России № 6949-У с 27 января 2025 года составляет 3,16. После его применения страховка становится дороже более чем в 3 раза.

Если же автовладелец при оформлении полиса вписывает в него нескольких водителей, при расчетах используется коэффициент бонус-малус того, у кого самый высокий показатель.

Например, вы покупаете полис ОСАГО и вписываете в него другого водителя — жену, ребенка, друга. Ваш КБМ составляет 0,78, а у второго застрахованного — 1,17. Стоимость страховки будут рассчитывать с учетом коэффициента 1,17.

Откуда берутся данные для расчета

Ко всем начинающим водителям применяется единый базовый коэффициент — 1,17. Начиная со второго года управления транспортным средством он пересматривается и изменяется в зависимости от того, были ли выплаты по ОСАГО за предыдущий период.

Автолюбители имеют право страховать свою ответственность в любой компании. Чтобы каждый страховщик знал действующий уровень КБМ заявителя, ведется единая база. В нее попадают сведения о количестве возмещений за период КБМ, также в ней отражаются текущие коэффициенты водителей. Именно из нее и берут данные для расчета.

База данных называется автоматизированной информационной системой ОСАГО (АИС ОСАГО). До 1 октября 2024 года ее оператором был российский союз автостраховщиков (РСА), но теперь функции по ведению системы учета возложены на АО «НСИС». Именно в эту организацию поступают сведения от всех страховых компаний.

Меняется ли КБМ в зависимости от страховой

Коэффициенты страховых тарифов устанавливает Центральный Банк РФ. Они прописаны в Приложении 2 к Указанию Банка России от 8 декабря 2021 года № 6007-У. Правила их использования едины для всех страховщиков.

Страховые компании не имеют права самостоятельно выбирать, какой коэффициент использовать при расчете стоимости страховки. Они берут значение, которое содержится в информационной системе ОСАГО, поэтому КБМ в зависимости от страховой не меняется.

Таблица расчета коэффициента КБМ

Коэффициент пересчитывают ежегодно на 1 апреля текущего года. При пересчете определяют класс КБМ в зависимости от количества страховых случаев, произошедших с 1 апреля прошлого года по 31 марта нынешнего. Для этого используют специальную таблицу.

| № п/п | Класс КБМ на период КБМ | Коэффициент КБМ на период КБМ | Класс КБМ | ||||

|---|---|---|---|---|---|---|---|

| нет выплат по ОСАГО | 1 выплата по ОСАГО | 2 выплаты по ОСАГО | 3 выплаты по ОСАГО | более 3 выплат по ОСАГО | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | М | 3,92 | 0 | М | М | М | М |

| 2 | 0 | 2,94 | 1 | М | М | М | М |

| 3 | 1 | 2,25 | 2 | М | М | М | М |

| 4 | 2 | 1,76 | 3 | 1 | М | М | М |

| 5 | 3 | 1,17 | 4 | 1 | М | М | М |

| 6 | 4 | 1 | 5 | 2 | 1 | М | М |

| 7 | 5 | 0,91 | 6 | 3 | 1 | М | М |

| 8 | 6 | 0,83 | 7 | 4 | 2 | М | М |

| 9 | 7 | 0,78 | 8 | 4 | 2 | М | М |

| 10 | 8 | 0,74 | 9 | 5 | 2 | М | М |

| 11 | 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 12 | 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 13 | 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 14 | 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 15 | 13 | 0,46 | 13 | 7 | 3 | 1 | М |

Основной показатель безаварийности, от которого зависит размер коэффициента, — класс КБМ. Их бывает пятнадцать: самый низкий, М, присваивают тем, кто регулярно провоцирует ДТП, самый высокий, 13-й, получают аккуратные водители.

Каждому классу соответствует свое значение коэффициента: минимальное — 0,46; самое большое —3,92. Максимальное применяют, если по вине автолюбителя происходит много аварий. Например, оно начинает действовать вне зависимости от предыдущего класса КБМ, если водитель за отчетный период стал виновником ДТП более трех раз.

Чтобы рассчитать показатель на следующий период, необходимо знать две исходные величины:

- текущий КБМ или его класс;

- количество страховых возмещений по ОСАГО, произошедших по вине автолюбителя, за окончившийся период.

Свой текущий класс или КБМ следует найти в графе 2 или 3 соответственно и, двигаясь по горизонтальной строчке, дойти до пересечения со столбцом, соответствующим количеству выплат. На пересечении будет указан класс на следующий период. Ему соответствует новый КБМ.

Пример 1. Водитель долго ездил без аварий и заработал коэффициент 0,57, но в текущем году ему не повезло, и он стал виновником одного ДТП. В таком случае нужно посмотреть на тринадцатую строчку таблицы, которой соответствует 11-й класс КБМ со значением 0,57. На пересечении с пятым столбцом, где указаны классы при одной выплате, мы найдем класс на следующий год — 6-й. Новый КБМ будет составлять 0,83.

Пример 2. Если же водитель с коэффициентом 0,57 ни разу не попал в аварию, тогда в следующем году ему присвоят 12-й класс (пересечение тринадцатой строки и четвертого столбца), и КБМ станет равен 0,52, то есть он получит скидку.

Как проверить свой КБМ онлайн

Проверить бонус-малус через интернет предлагают разные компании. Однако официальных способов всего два:

- 1. Посмотреть информацию, указанную в полисе. В электронном полисе ОСАГО информация о КБМ указана в третьем разделе, напротив данных вписанных в полис водителей.

- 2. Запросить сведения через сайт НСИС. В системе хранятся данные обо всех полисах ОСАГО за последние 10 лет. Вы можете узнать, в страховки каких автомобилей вы вписаны, какой КБМ у вас и водителей, имеющих право управления вашим транспортным средством.

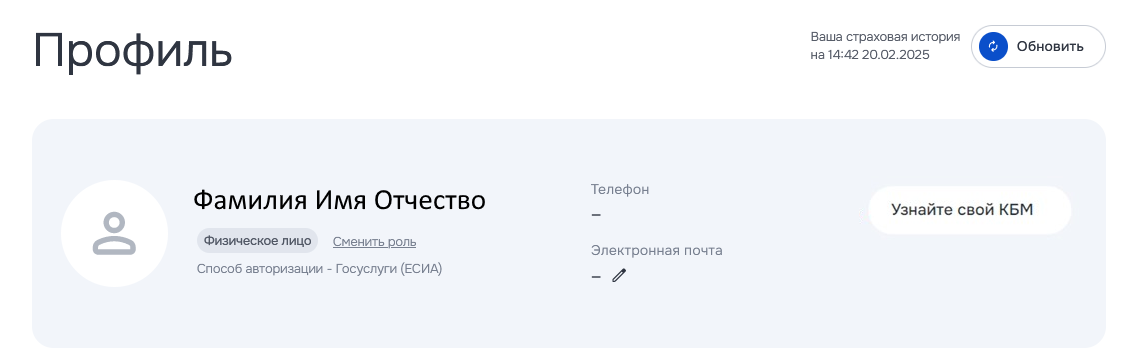

Авторизоваться в личном кабинете на портале НСИС можно по логину и паролю от Госуслуг, по Сбер ID, T-ID, Альфа ID, ВТБ ID или с помощью квалифицированной электронной подписи.

На главной странице вы увидите свой профиль и кнопку «Узнайте свой КБМ». Нажмите на нее.

После этого откроется форма, в которую нужно ввести серию и номер вашего водительского удостоверения, тип и страну выдачи прав. После отправки запроса отобразится ваш действующий коэффициент.

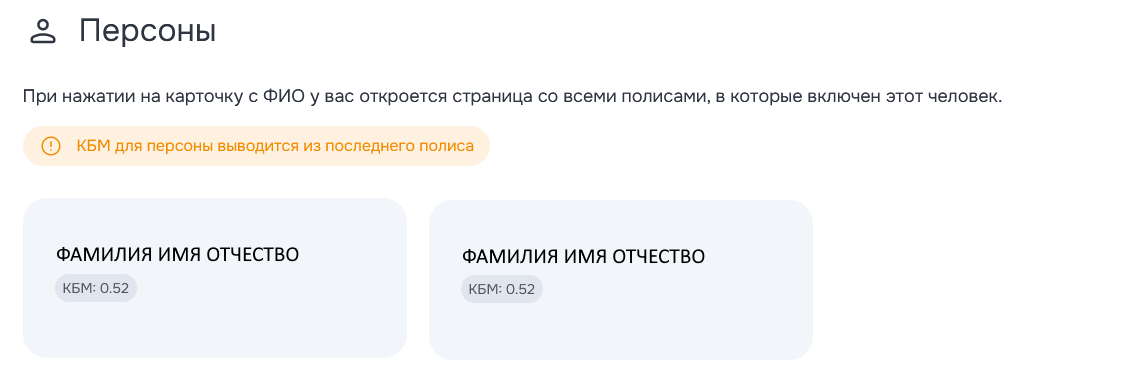

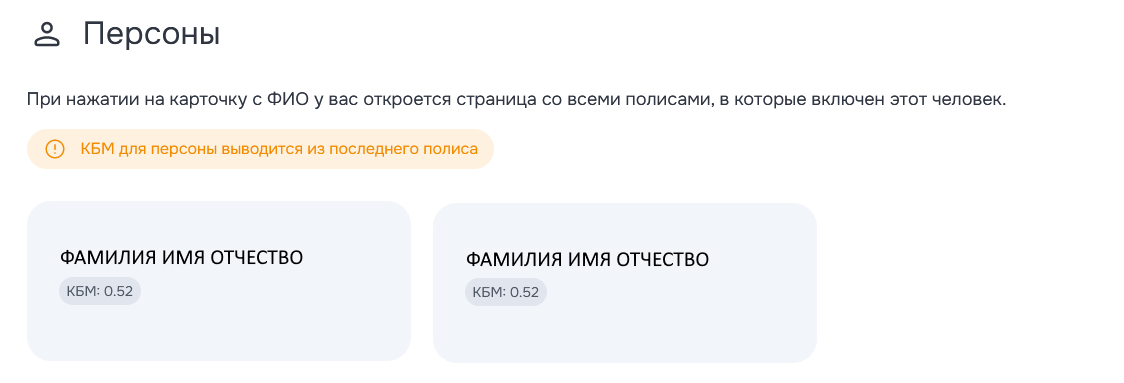

Если прокрутить страницу вниз, вы увидите раздел «Персоны». В нем отображаются сведения обо всех водителях, имеющих право на управление вашим автомобилем, а также данные об их КБМ.

Если нажать на карточку с ФИО любого указанного в разделе человека, откроется страница со списком полисов, в которые он вписан.

Как восстановить КБМ

При оформлении полиса может оказаться, что в расчете стоимости страховки применили неправильный показатель бонус-малус. Например, он не стал меньше, хотя вы не попадали в аварии, вырос или получил значение, соответствующее классу новичка. Это может быть вызвано следующими причинами:

- 1. Замена прав. КБМ привязан не только к персональным данным автолюбителя, но и к серии и номеру его прав. Если эти сведения изменились, система может не отнести их к нужной персоне и применить базовый коэффициент. Поэтому перед тем как приобретать полис, сообщите о замене удостоверения в страховую компанию. Страховщик внесет нужные корректировки и проконтролирует ситуацию.

- 2. Ошибка в полисе. При внесении данных в страховку кто-нибудь — вы или сотрудник страховой организации — может допустить ошибку, например неверно указать дату рождения. В таком случае есть вероятность, что система подтянет сведения вашего тезки другого возраста и укажет его КБМ.

- 3. Повторная фиксация ДТП. Такое случается, если потерпевших в аварии несколько, и каждый из них обратился к страховщику за возмещением. В этом случае вместо одного ДТП в системе может быть учтено два, что приведет к более существенному росту КБМ.

- 4. Ложное ДТП. Эта ситуация связана с мошенничеством, когда ваши данные использовали для оформления аварии. Выясниться это может только при оформлении очередного полиса.

В подобных случаях можно восстановить свой КБМ и получить соответствующую компенсацию стоимости оплаченной страховки. Для этого нужно подать заявление в свою страховую компанию.

В заявлении укажите ваши данные, предполагаемую причину, по которой произошло недоразумение, а также приложите к бумаге документы, подтверждающие вашу правоту:

- копию нового удостоверения;

- документы о смене фамилии;

- решение суда и т.д.

Страховая компания может рассматривать обращение на протяжении 30 дней, но если ошибка очевидна, обычно процедура не занимает много времени. По ее результатам страховщик вносит корректировки и возвращает переплату.

Еще один способ самостоятельно исправить КБМ — подать заявление на портале НСИС. Для этого нужно авторизоваться в системе, перейти на вкладку «Полисы» и нажать на кнопку «Сообщить об ошибке в данных договора страхования».

Система сообщит, что вы можете обратиться в свою страховую компанию, в РСА, в Банк России или в НСИС. Чтобы оставить заявление на сайте, выберите «Заполнить форму» и укажите, почему вы считаете, что ваш показатель бонус-малус неправильный. Срок рассмотрения обращения составляет 30 дней.

Если действительно была допущена ошибка, данные в системе изменят. Но для получения компенсации переплаты от страховщика вам все равно понадобится написать заявление в страховую компанию.

Как КБМ влияет на стоимость страховки

Значения коэффициента КБМ находятся в интервале от 0,46 до 3,92. Благодаря этому показателю страховка может обойтись на 54 % дешевле или на 292 % дороже, чем без него. Процентная разница между ценой полиса при переходе с одного КБМ к другому — еще больше.

Пример 1.Водитель только что получил права. Его в свою страховку вписывает отец, КБМ которого составляет 0,63. В этом случае при расчете ОСАГО будут применять коэффициент «новичка» 1,17, то есть страховка на отца и сына обойдется дороже, чем только на отца, почти на 86 %.

Поясним на цифрах. Допустим до применения коэффициента стоимость полиса составляет 10 000 рублей. Если рассчитывать по КБМ отца, она будет стоить 10 000 * 0,63 = 6 300 рублей. А если по КБМ сына — 10 000 * 1,17 = 11 700 рублей. Разница — 5 400 рублей или 86 %.

Пример 2. Предположим, водитель с коэффициентом 0,57 за текущий год спровоцировал три аварии. В таком случае ему присвоят 1-й класс, которому соответствует КБМ 2,25. Страховка станет дороже на 298 %.

Если до применения коэффициента полис стоит 10 000 рублей, с КБМ 0,57 он обойдется в 5 700 рублей, а с показателем 2,25 будет стоить 22 500. Разница составляет 16 800 рублей.

Указанные примеры позволяют оценить степень воздействия рассматриваемого коэффициента на стоимость полиса ОСАГО. Однако окончательная цена страховки зависит и от других множителей: базового тарифа, коэффициентов стажа вождения и возраста, территории, мощности двигателя, сезонности.

Андрей Волков

Вам может быть интересно

Другие статьи

Как оформить договор купли-продажи авто: бланк и образец

Как оформить договор купли-продажи авто: бланк и образец

Как проверить полис ОСАГО на подлинность

Как проверить полис ОСАГО на подлинность

Транспортный налог в 2025: ставки, сроки уплаты, льготы и расчет

Транспортный налог в 2025: ставки, сроки уплаты, льготы и расчет

Как оформить европротокол при ДТП и что делать после заполнения

Как оформить европротокол при ДТП и что делать после заполнения

Страховые продукты